家を手放すことになり、税金面で何か特にならないか調べてみました。

所得税、住民税のメリットがあるようですが、条件として次のようなものがあります。

・自分が住んでいる家と敷地を売ったときや、以前に住んでいた家と敷地を住まなくなってから3年後の12月31日までに売ったときなど、一定の要件を満たす場合には次の特例が受けられます。

・これらの特例を受ける場合は、下記の書類を添付した確定申 告書を提出する必要があります。

家を売って譲渡益(利益)がある場合

マイホームを売って譲渡益がある場合は、特別控除など3つの特例があります。

①3,000万円の特別控除の特例( 措法35条 )

長期譲渡所得又は短期譲渡所得のどちらに該当する場合でも、 一定のものについては、課税譲渡所得金額を計算する上で最高3,000万円が控除されます。

課税譲渡所得金額=譲渡価格 - 諸費用 - 3,000万円

※譲渡所得が3,000万円に満たない場合には、特別控除額は、譲渡所得の金額が 限度となります。

②軽減税率の特例 ( 措法31条の3 )

売った年の1月1日現在で、そのマイホームの所有期間が10年 を超えている場合は、①の3,000万円の特別控除の特例を適用 した後の課税長期譲渡所得金額に対して、次のとおり軽減され た税率で税額を計算することになります。

| 所得税 | 住民税 | |

|---|---|---|

| 6,000万円までの部分 | 10% | 4% |

| 6,000万円を超える部分 | 15% | 5% |

③買換え(交換)の特例 ( 措法36条の2 )

マイホームを売った年の前年から翌年までの3年の間にマイホーム の買換え(交換)をした場合は、譲渡価額が1億円以下、売った年 の1月1日現在で所有期間10年超、居住期間10年以上の場合 など、一定の要件に該当する場合は、その譲渡益の課税を繰り 延べる特例が受けられます。 ただし、上記①3,000万円の特別控除の特例又はの軽減税率 の特例とは、選択適用となっています。

家を売って譲渡損失が生じた場合

譲渡損失がある場合は、損益通算や繰越控除ができる二つの特例があります。

売った年の1月1日現在で、所有期間が5年を超えるマイホームの譲 渡損失が生じた場合には、次の④又は⑤により、その譲渡損失の金額をその年の他の所得と損益通算することができます。

その年で通算しきれなかった譲渡損失の金額がある場合にはその年の翌年以後3年内の各年分(合計所得金額が3,000 万円を超える年分を除きます。)の所得から繰越控除することが できます。

④新たにマイホームを買換える場合の特例 ( 措法41条の5 )

マイホームを売った年の前年から翌年までの3年の間に新たな マイホームを取得し、年末においてその新たなマイホームの取 得に係る住宅ローン残高がある場合は、一定の要件の下で、売 ったマイホームの譲渡損失の金額について損益通算及び繰越 控除をすることができます。

⑤新たにマイホームを買換えない場合の特例( 措法41条の5の2 )

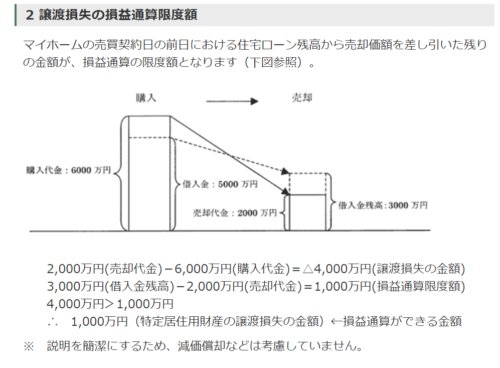

マイホームの譲渡契約締結日の前日において住宅ローン残高が あるマイホームを売った場合は、一定の要件の下で、そのマイホー ムの譲渡損失(住宅ローン残高からマイホームの譲渡対価の 額を控除した残額を限度とします。)の金額について損益通算 及び繰越控除をすることができます。

特例の適用を受けるために必要な書類 必要な書類

売った家の

- 登記事項証明書(原本) (上記の②③④⑤)

- 売買契約書の写し (上記の③)

- 住宅借入金等の残高証明書(譲渡契約締結日の前日のもの)(上記の⑤)

買った家の

- 登記事項証明書(原本) (上記の③④)

- 住宅借入金等の残高証明書(上記の③)

また、少し異なりますが、亡くなった人の住まいに係る3,000万円の特別控除の特例というのもあります。

平成28年4月1日から令和5年12月31日までの売却に限りますが、亡くなった人が、相続開始の直前(一定の場合、老人ホーム等に入居する直前)に1人で住んでいた家とその敷地を相続した人が、相続開始の日から3年後の12月 ( 31日までにその家や敷地を売った場合で、一定の要件を満たすものについては3,000万円の特別控除の特例を適用することができます。