自分や親が死んだら相続税はかかる?かからない?ふと疑問に思って調べてみました。

とても奥が深い内容なので、上司の税理士に聞いたり、自分で調べたりしながら書きました。

参考になれば幸いです。

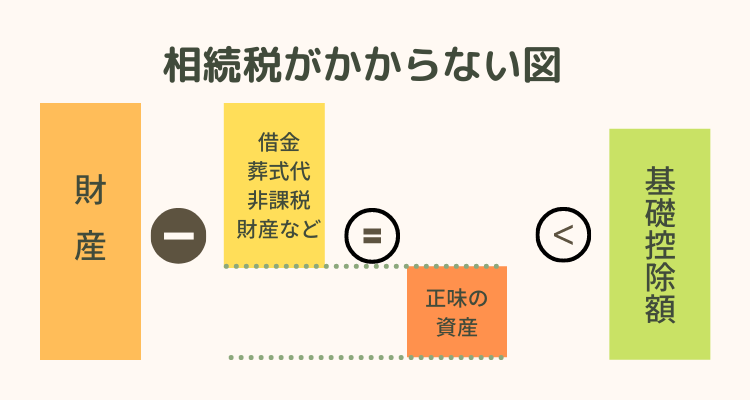

相続税とは~財産>基礎控除の時に払う税金~

相続税とは亡くなった人の財産を相続人が引継いた場合、財産額が基礎控除と呼ばれる一定の額を超えた時にかかる税金です。

だから、相続税がかからない時を図にすると下のようになります。

財産はプラスの財産からマイナスの財産を差し引いた純財産のこと。

例えば、預金5千万、家5千万円、借金3千万円なら、差額の7千万が純財産となる。簡単に書くとこの純財産が相続税の対象となるようです。

亡くなった方が遺言を残していて相続人以外へ遺贈する場合も対象となります。

相続税は相続人の側(遺言の場合は遺贈された場合はその人)が払います。

相続税の計算方法

ざっくり書きすぎたので細かく計算方法を書くと次の通りです。

課税される財産額=

財産ー債務ー葬式代(お布施などの領収書なしも含む)ー生命保険・死亡退職金の非課税枠ー基礎控除額

基礎控除額の計算

基礎控除とは、これぐらいないと遺族は生活できないから、引くとキツイので最初から除外しましょうという額です。

基礎控除額は、3,000万円+600万円X法定相続人の額です。

(3名の場合、3,000+600×3=4,800万円)

・基礎控除を超えた額に課税される仕組み。

・財産が基礎控除以下なら申告は不要。

相続税がかかるもの

・生命保険や退職金なども相続税がかかります。

・相続を贈与した方が3年以内に死亡した方から何かしらの贈与を受けた場合にも相続税がかかる。(この場合の贈与税は相続税から差し引ける)

相続税がかからないもの

相続税がかからないものとしては、

- ・墓地・仏具・祭具(亡くなる前に墓を買うと節税になる)

- ・国などに寄付した場合

などです。

また、生命保険・死亡退職金の非課税枠もあり、これは

500万円X法定相続人の数

です。

(上の例なら500x3=1,500万円まで相続税はかからない)

具体的に相続税がかからない主なものは次のとおりです。

1 墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物

国税庁「No.4108 相続税がかからない財産」より

2 宗教、慈善、学術、その他公益を目的とする事業を行う一定の個人などが相続や遺贈によって取得した財産で公益を目的とする事業に使われることが確実なもの

3 地方公共団体の条例によって、精神や身体に障害のある人又はその人を扶養する人が取得する心身障害者共済制度に基づいて支給される給付金を受ける権利

4 相続によって取得したとみなされる生命保険金のうち500万円に法定相続人の数を掛けた金額までの部分

5 相続によって取得したとみなされる退職手当金等のうち500万円に法定相続人の数を掛けた金額までの部分

6 個人で経営している幼稚園の事業に使われていた財産で一定の要件を満たすもの

7 相続や遺贈によって取得した財産で相続税の申告期限までに国又は地方公共団体や公益を目的とする事業を行う特定の法人に寄附したもの

法定相続人とは?

財産を受け取ることができる人は民法で定められています。これを「法定相続人」と言います。

例えば、夫婦、両親、子供二人の家族で、夫婦の夫が亡くなった場合、

法定相続人は妻、子供二人の計3人となります。

基礎控除の計算をする上で法定相続人の数が重要となります。

相続の放棄をしても法定相続人の数は変わりません。

法定相続人の決め方

①まず、妻(配偶者)は常に法定相続人。

配偶者とは戸籍を入れている法律上の配偶者であり、事実婚や内縁の妻・夫は法定相続人にはなれない。(ただ、死亡一日前でも入籍していれば法定相続人になる)

②妻の次は子供(の子供の子供)

子供がなくなってたら、孫

③子供の次は親(の親の親)

親がなくなっていたらその親

④兄弟姉妹

兄弟姉妹がなくなっていたらその子供

![]()

申告方法と納税期限

相続人から税務署へ申告・納税しないといけない(税務署から何も言ってこない)

財産・債務を調べて基礎控除を超えてなければ申告義務はない

基礎控除を超える場合は申告が必要。まずは、財産と基礎控除を知る所から。

相続の流れ

死亡ー>通夜・葬式、社保手続き

相続税に関する3つの期限

①相続放棄の期限ー>3か月以内に家庭裁判所に申し立てる必要がある

・相続の放棄をすると、最初から相続人でなかったものとみなされるので財産も借金両方とも引き継がない

・借金が多いとこの放棄が有効

②準確定申告の期限ー>相続開始から4か月以内

・大家や事業などをして毎年確定申告をしていたなら、1月1日から亡くなった日までの所得税の申告が必要

③相続税の申告・納付の期限ー>相続を開始してから10か月以内

**10か月以内に遺産分割協議をして、上の③に備える

相続人が遺言に同意しているなら遺産分割協議はカットできる

納付は現金のみ

現金一括原則。不動産ばかりだと納付用現金を用意するのに苦労します。

その他

・不動産名義変更や預金解約には期限がない

・小規模宅地などの特例を使う場合のみ、申告が必要

財産の評価

・現預金以外は財産評価基本通達というもので評価される

(土地については小規模宅地の特例などがある)

・評価は複雑なのでここらは税理士に聞いた方がいいですね。相続での税理士選びなら税理士ドットコム![]() がオススメです!

がオススメです!

相続税で悩んだときの税理士の選び方

なぜ、こんな事を書くかというと、

「税理士試験で相続税は必須項目ではない」

からです。

世間一般の税理士のイメージが会社と契約している法人向けの顧問税理士だと思います。

この税理士は、会社の決算対応なので「法人税、消費税」などをメインにしている人達です。

だから、大きな税理士法人で複数の税理士を抱え込んでいない限り、

相続に関しては、会社の顧問税理士とは別の税理士を選ぶべきです!

相続での税理士選びなら税理士ドットコム![]() がオススメです!

がオススメです!

税理士は、先生と呼ばれプライド高い人達が多いので、今知っている税理士に聞いても「私で分かりますよ!」とか言われます。

この税理士ドットコムなら、紹介された税理士と話や相性が悪ければ、納得がいくまで何人でも紹介してくれます。

しかも15年以上の実績安心してお願いできますよ!